长江电力2023半年报解析(使用自由现金流计算,硬核)

长江电力是全球最大的水电上市公司,运营了长江上游和中游的6座巨型水电站,分别是:向家坝、溪洛渡、乌东德、白鹤滩、三峡、葛洲坝。

对于203年中报(Q2,即2023.1-2023.6)的业绩,我理解为:低速增长(5%-8%)、业绩稳定、未来不愁。

半年报分析

2022年底,乌东德、白鹤滩水电站开始并入长江电力,所以财报会发生突变,就和2014-2015年一样,那个时候向家坝、溪洛渡水电站也是一样的方式注入到长江电力这个上市公司主体之中。

所以2023年的半年报、年报比较重要,2023年可以简要计算「乌白注入」的数据。

注入都会有什么变化呢?

PS:因为2022年长江的水不稳定,所以后续以2021年作为基数对比,后续计算会不稳定,因为一年数据没有那么稳

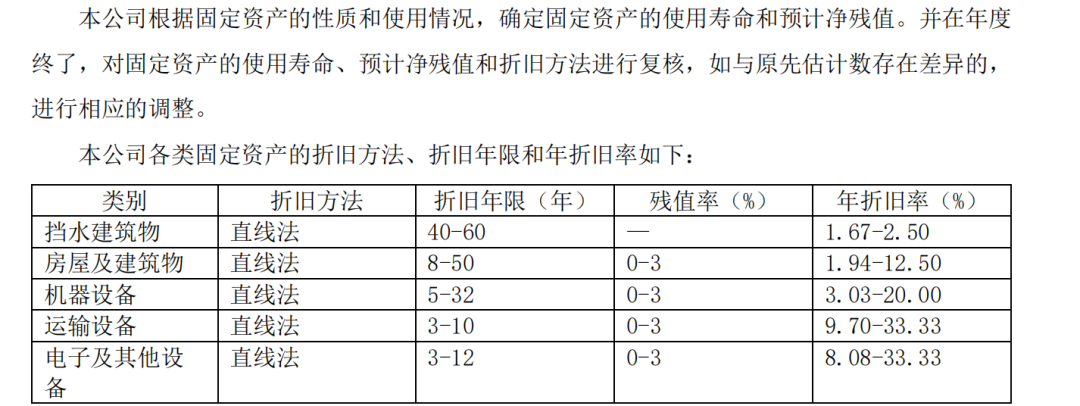

折旧

重资产公司的折旧比较大,当然水电行业和其他重资产行业也不太一样。

这里以长江电力为例子,长电用直线法来折旧,那实际情况呢?

乌白的计提折旧,看的是「固定资产情况-累计折旧-计提合计」,PDF中的第119页,乌白的半年折旧是36.5亿,则一年就是36.5*2=73亿。

乌白的固定资产,计算的是「固定资产情况-账面原值-期初余额」,PDF中的第119页,其他小块的忽略情况下,2023年比2021年多出了的就是乌东德、白鹤滩的固定资产估值,为2523亿。

乌白折旧年限=乌白固定资产估值/每年折旧额=2523/73=34.5年,保守计算则是需要35年折旧完,和直线法估计的折旧年限差不多。

注意的是,水电行业的折旧很重要。

因为在计算净利润的时候减掉了折旧,但实际上这是已经产生的现金流,这个现金流可投资、可还债,只是在计算利润的时候减去了,可以理解为水电行业的藏利润。

财务费用

水电行业的营销费用较少,因为下游客户是电网公司,是单一大客户,再加上一些市场化电费的大企业客户。

研发费用更少,因为修建水电站是很成熟的混凝土挡水建筑物。

管理费用是日常营运所需,不能少。

所以最大的费用是财务费用,因为修建水电站很贵,需要从银行借款,先期投入,再靠每年发电赚钱还银行,那每年都有利息要还。

财务费用看的是「合并利润表-财务费用」,PDF的47页,这里需要扣除利息收入,因为赚了钱存银行有利息收入,水电行业的财务费用很大,一年是63.8*2=127.6亿。

资产负债表的负债包含有息负债和无息负债,有些负债是不需要利息的,理论上越高越好,有息负债要还利息,才是压力比较大的。

有息负债的公式如下:

有息负债 = 短期借款+长期借款+应付债券+一年内到期的非流动负债

负债平均利率=一年财务费用/有息负债=127.6/3297.4=3.87%

有的房地产公司敢借11%利息的钱,但也可以看到华能水电可以借到2.8%的钱。

3.87%中规中矩,不高不低,如果想的话,长电有下降空间。比如:把费用挪到上市公司去,用上市公司来做信用借款、发绿色债券等,就可以把财务费用降下来,则净利润还可以提一提。

也不知道长电钱多多的,会不会做这个事情,反正隔壁华能水电2022年就开始做了,人家华能水电要建很多水电站,压力大大的,财务费用当然要降一降了。

乌白自由现金流估算

像水电行业这种业绩稳定、成熟、单一行业的公司,适合用自由现金流来估值,因为简单、好算。自由现金流是个很模糊的概念,市面上有很多种计算方法。

简单版本(自由现金流 = 经营现金流 - 资本开支)

直接用现金流量表中「构建固定资产、无形资产和其他长期资产支付的现金」项目来反映企业的资本开支情况。

优点:简单直接,数据获取容易,解释起来更清晰形象。

缺点:相对粗略,而且由于现金流量表是收付实现制,与编制基础为权责发生制的利润表的相关指标有差异。

公式:自由现金流 = 经营活动产生的现金流量净额 - 购建固定资产、无形资产和其他长期资产支付的现金。

乌白自由现金流=154.6-49.4=105.2亿

复杂版本(自由现金流 = 利润开始一项项往回加)

自由现金流=税后归母净利润+财务费用+折旧=3+40.6+36.5=80.1亿

哎呀。害。这里的版本是简化后的适用于水电行业的,其他行业估计还得看行业情况。两种版本差额较大,我的水平就分析到这里了,所以干脆直接来个计算平均值图片

乌白自由现金流 =(105.2+80.1)/ 2 =92.65亿元

2023年EPS(每股盈余)测算和估值

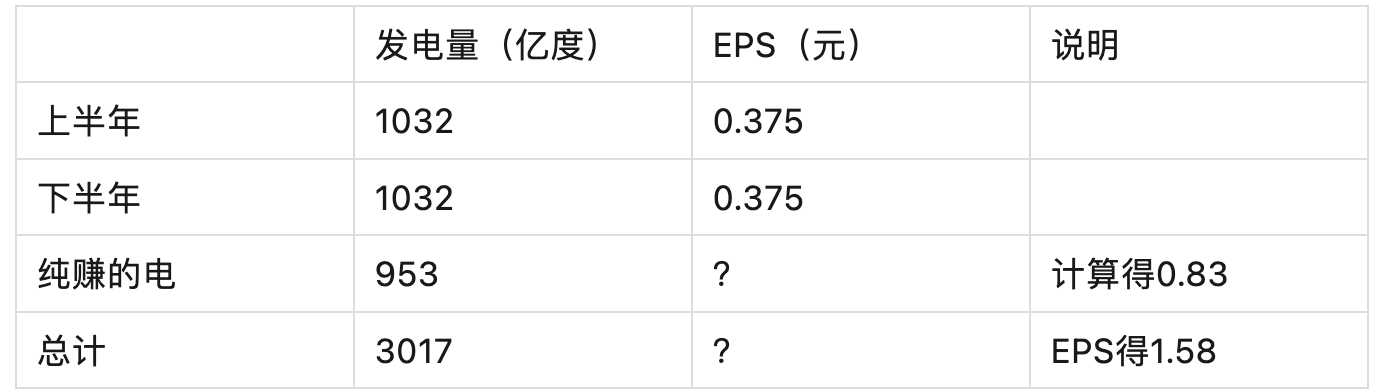

因为7、8月在财报上都是属于下半年,7、8月水量大,理论上下半年来水量、发电量都更大。

以2021年为基数,2021年上半年发电量占比=2021年上半年发电量/2021全年发电量=713/2083=0.342

以这个比例直接推算,2023年发电量=2023年发电量/2021年上半年比例=1032/0.342=3017亿度。

上半年的每股盈余(EPS)=0.357元,此数据见P7的「扣除非经常性损益后的基本每股收益(元/股)」,假设推算下半年用相同的发电量得到相同的EPS,则全年的EPS可以推算下了。

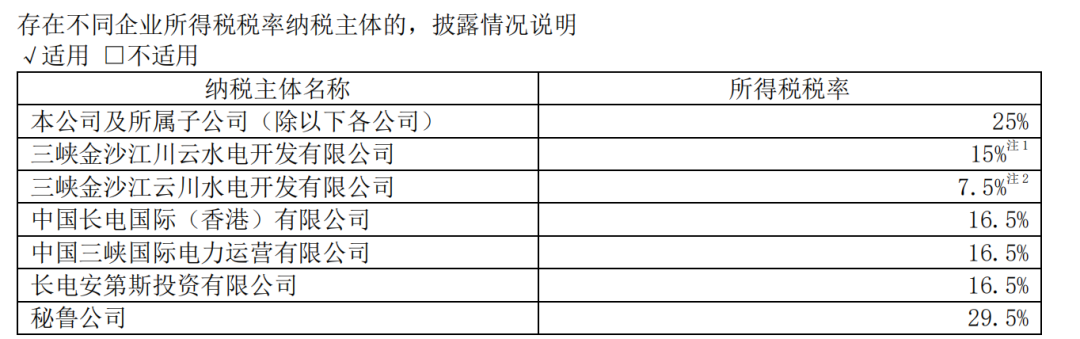

纯赚的电953亿度,没有水资源税、管理费用、财务费用,可以理解为税前利润,假设:扣税20%(看下图,不同的水电站所得税税率不同,拍脑袋税就给20%吧)

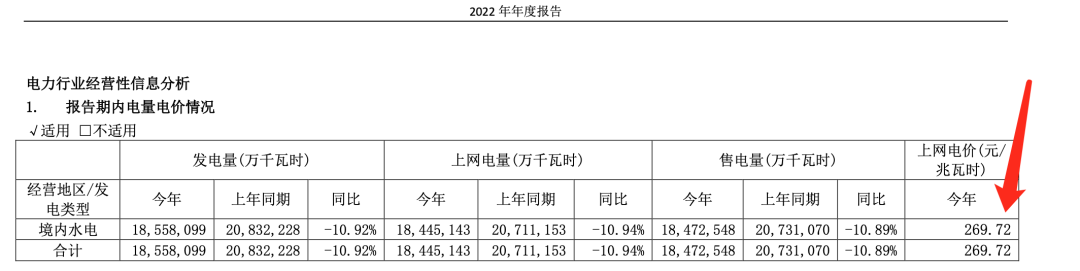

根据2022年年报得到的上网电价(水电站接入电网的电价)269.72元/兆瓦时 == 0.269元/千瓦时 == 0.269元/度

税后净利润 = 发电量 * 上网电价 * (1-所得税率)= 953 * 0.269 * (1-20%)= 205亿

股本数量:244.68亿,见中报的P137页

纯赚EPS=净利润/股本数量=205/244.68=0.83元

全年EPS=上半年EPS+下半年EPS+纯赚EPS=0.375+0.375+0.83=1.58元

也就是说,每股一年能赚1.58元,至于市场给什么估值,那就仁者见仁智者见智了。

假设2023年的EPS是1.58元的话,取2023.9.1收盘价21.81元,当前动态估值PE=股价/EPS=21.81/1.58=13.8。

那为什么股票软件长电的市盈率(TTM)是28.57,和计算出来的13.8差别巨大呢?我理解有几个原因。

1、2022年乌白注入、财务形变。

2、2022年来水量不稳定,长电六库联调的经验较少,财务数据较差。

3、PE13.8是计算2023年的未来的估值,股票软件计算的过去的估值。

很多公司都担心今年卖出的衣服明年是否能继续卖出,但对于长电来说,这种不需要担心明天、明年、后年甚至未来10年的公司,长电不需要担心明年的订单在哪,这种估值应该是低估的。

长电未来展望

乌白注入后,因为乌白的折旧大,利润看着没增加很多,但自由现金流增加很多,也就是可投资资金增加了。

之前,长电有现金的时候,拿着现金去二级市场买其他公司的股票,做财务投资,比如买了广州酒家、各类电力公司等,这些仅是财务投资,和散户一样拿分红,在合并利润表里面展示个数字而已。

现在,自由现金流增加,这2-3年又有了抽水蓄能电站、风光水一体化。那就可以大幅增加抽水蓄能电站、风光水一体化的投资。

抽水蓄能电站本质为大水电,是长电的核心能力,长电已锁定项目资源规模近 4000 万千瓦(接近两个三峡电站),这也是绿电,可持续发展的。未来不再有水电站注入长电了,而是靠抽水蓄能电站、一体化来增加发电量,这就是长电的成长性所在,也是所谓的「内生性生长」。

总结

保底:直到2025年之前都保证70%的税后净利润分红,这是股息率,是长点保底的收益。

成长:未来,靠抽水蓄能、风光水一体化有一定的成长,这是成长性,估计不快。

估值:和成长、保底相比,估值方面是比较匹配甚至是低估的(PE13.8)

所以文章开头给长电的理解,就是:低速增长(5%-8%)、业绩稳定、未来不愁,这种公司可以作为基石、底座,放在那里,心里稳当。