从达利食品私有化说起

今年6月底,在香港上市的公司达利食品发布公告,打算私有化。

把事情说清楚一点就是,达利食品的控股股东(创始人许世辉家族),计划通过创始人全资持有的融世国际公司,以比当前股价高出37%的价格,把在其他股东手里的股票买回,然后退出香港交易所,不再是上市公司而是私人公司。

这个消息并没有引发社会新闻,但我很震惊,因为这居然和我有一点点的关系。因为我在2022年上半年通过港股通购买过达利食品,持有时间不长,最后亏损卖出的(亏了205元哈哈哈哈~)。

假设当时我计划长期持有此公司,并且越跌越买的话,这一波会整体打破计划。当然,事情并没有发生在我身上,哈哈,我可以以很轻松的旁观者身份,来简单分析一下这件事情。

首先我们要站在不同人的角度来看这件事,整个事情有3个角色:控股股东许世辉家族、香港交易所管理层、达利食品小股东。

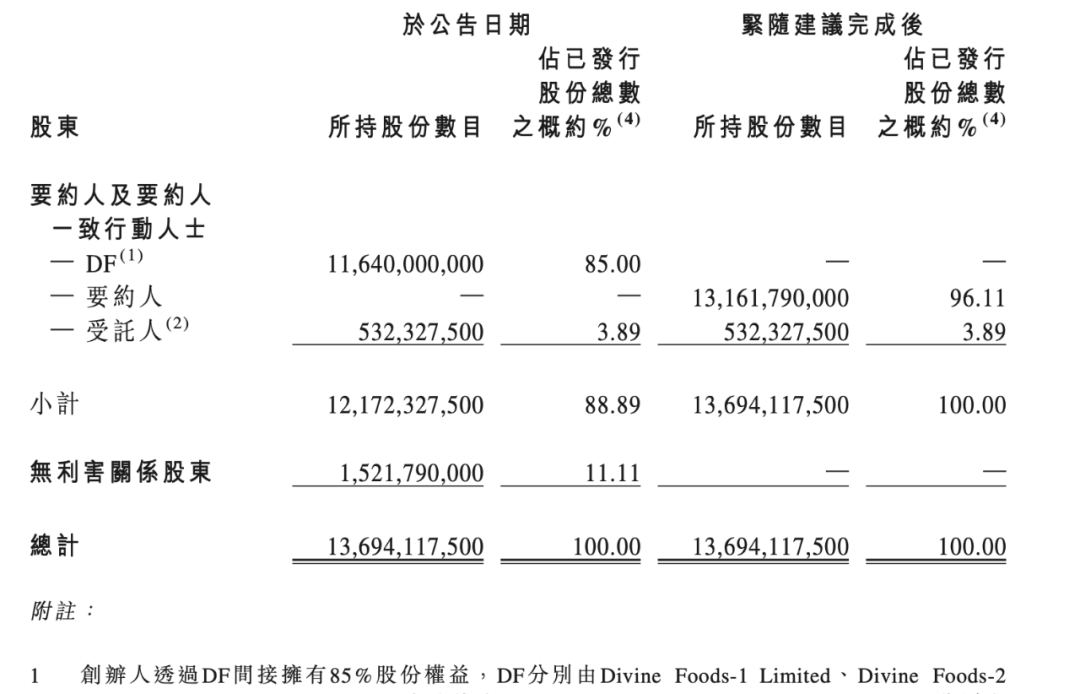

那首先拉出股东股本数据。

总股本:136.9亿股,控股股东占比:85%,控股股东奖励计划5.3亿股,占比3.89%,总共88.89%;小股东股份15.2亿股,占比11.11%,其中港股通占比5亿股左右,占比3.65%,可以认为是个人投资者,其他为机构投资者。

控股股东许世辉家族

这一方发出私有化公告,公告中称,由于达利食品的股价低迷,成交量有限,不符合达利食品在业内的地位,无法向市场传达其真实价值;其次,达利食品股价低迷,对其在客户、雇员、投资者间的声誉以及业务造成不利影响。

这是控股股东描述的,我觉得首先驳斥成交量有限这个说法,因为可流通的股票就11%,大部分还是机构投资者,个人投资者流通的非常少,才3.65%,这种可购买的数量太少的情况,是无法吸引各类基金来买的,因为他们有流动性要求。

因为流动股票占比低,如果私有化,控股股东所需要付出的钱就不多,假设以最高价收购,需要52亿港币,对于普通人来说是个天文数字,但对于控股股东家族来说,2022年的股息,就有21.9亿港币,也就是两三年的股息,就可以做到私有化了,更何况达利食品的流动资金也可以做到私有化。

私有化后,对于控股股东来说更是一个下金蛋的母鸡,公司现金流充沛,并且不受监管,自由化更高,在这种股价较低的位置私有化,是挺划算的事情。

达利食品小股东

如果是近期买入的,一下子涨了20%多,顺手卖掉赚点,也挺好。

但是对于长期投资者(以年为单位)来说,这是很吃亏的事情,达利食品股息率5%,这也是当时吸引我的原因之一,如果越跌越买,计划收利息的话,这一把利息没有了,本金也亏损了,因为私有化是较小概率事件,另外对于这个公司的付出和研究,辛辛苦苦看研报、看财报、跟踪经营数据,也将打水漂了,收获了什么呢?收获了一些食品饮料行业的经验,和一个教训。

香港交易所管理层

港交所是一个股票、期货这样的金融的交易所,就像经营一个菜市场,里面有买菜的,也有卖菜的,港交所有责任、有义务维护好这个菜市场的秩序,提高交易便利度,增加交易活跃度,如果有人捣蛋,那就应该出面维护秩序,但实际上港交所做了什么呢?(以下是吐槽)

当台风来临的时候(PS:香港管台风叫做风球),港交所休息,人隔壁深圳和你就挨着啊,深圳怎么就没有休息呢?休息了怎么交易呢?

上调印花税。港股属全球交易成本最高的主要市场之一,印花税是交易成本的主要部分,然后上调税收之后,还发文章和公告说,香港依然是最活跃、最后价值的上市的地方,这简直是又当又立啊。

在我看来,香港是得了个便利,背靠大陆,大陆自身金融没有完全开放,香港作为一个开放的口子,作为桥梁,收取了高额的、没什么成本的过路费,完全不是靠自己努力来的,假设后续这个前提不成立,那本身就是个粪坑的港股,就是粪坑 plus。

- 在计算机、网络这个发达的时代,港股居然「股息发放间隔时间一个月」,占用资金时间太长,A股就是2天的事情,港股不知道在做些什么。 好了,整个私有化事件大概就是这样,那对于旁观者,有什么收获呢?我觉得还是有不少的,这样的实际市场教学不多见啊。

学到的投资基础选择

- 选择公司投资的时候,需要关注十大股东情况,股东和管理层的关系。如果小股东过少、或者大股东占比太高(比如占比80%以上),那就有私有化的可能性了。

- 不要单单购买一个公司,这样当某个公司出现异常的时候,整体风险是可控的。

- 港股作为一个先天缺陷的市场,它的波动同时受美国、中国影响,而且现有情况的坏的波动更多,慎重选择港股的股票和基金,不应该作为首选考虑。

- 港交所这家公司,也是一家不错的上市公司,但现有这些不好的规则如果长年累月不做优化,可以侧面看出港交所不思进取,仅靠老天吃饭,那港股本身也不太适合购买。