个人养老金的个人理解和计划

2022年11月4日,人力资源和社会保障部、财政部等5部门联合发布《个人养老金实施办法》,以下简称《办法》,标志着社会关注已久的个人养老金制度进入落地实施阶段。

从那时候至今(2023年2月下旬),已经过去了3个月左右的时间,网上也有各类关于个人养老金的观点和评论,我也看了一些,结合一些我自己看到的情况,当然也有自己的想法,想法可以分享,大家结合各自的所见所得,对于个人养老金就有自己的判断啦。

首先,我的观点很明确,也很悲观,那就是「基于个人情况的-不交个人养老金」。

这样选择的原因是?

投资中,由于收益性、安全性与流动性三者往往不可兼得,最多只能有两个,所以理财中也存在着一个“不可能三角”。

1、个人养老金,如果缴纳,一年最多缴纳1.2W,并且只能存进去,无法拿出来。《办法》说明:个人养老金资金账户封闭运行,参加人达到以下任一条件的,可以按月、分次或者一次性领取个人养老金。

- 达到领取基本养老金年龄;

- 完全丧失劳动能力;

- 出国(境)定居;

- 国家规定的其他情形。

如果是这样,那相当于没有任何流动性,只能用来买基金、理财和存款。根据「理财的不可能三角」,这里牺牲了流动性,安全性现在是ok,高收益的话,现在也是未知(因为没有历史业绩),三角只占据了一角,不太划算。

2、可以问自己一个问题,为什么ZF部门要开展个人养老金?

此项业务在发达国家早已有了,比如英国的个人养老金计划、美国的401基金,目的是要丰富养老金来源,减轻财政压力。

那为什么不早点出?

答:这项业务酝酿很久了,但一直没出细则,2022年出来,时间点其实不太好,这也是我觉得不合适的地方,因为2022年我国人口降低了88W。

现在的社保(包括养老金)是现收现付制,现在的年轻人合资出钱给现在的老人养老,等90后退休(2050年后),那个时候的年轻人给那个时候的老年人出钱养老,现在人口降低,后续压力会越来越大,这时候出个人养老金,已经是迫在眉睫了,但这真是给现在的年轻人当头棒喝。

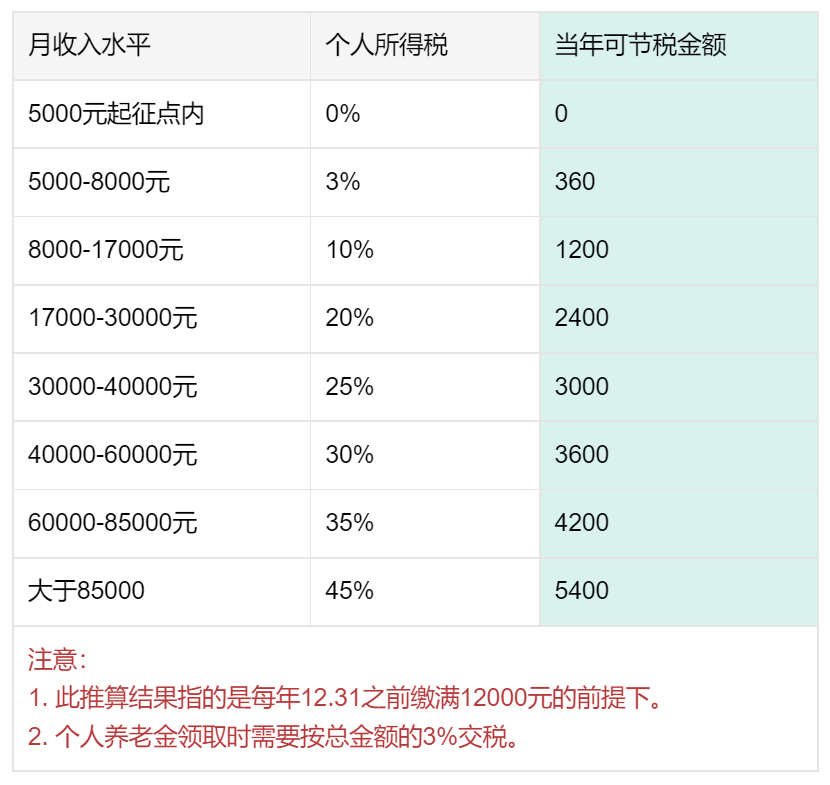

3、个人养老金的一个优点是可以有「个人所得税优惠」,直接上图,我觉得现在普通人一年能节约3000元就很不错了,但提取的时候依然要按总金额的3%交税,从省钱、节税的角度,不算多,有点鸡肋。

4、养老金的运作方法,是基于基金FOF的,也就是一揽子基金在运作,如果完全基于市场化运作,那就一定存在波动、风险。风险的案例,比如2022年的英国,由于利率以及英镑市场垮掉,英国整个养老金市场差点扑街,真是差点啊,要是完蛋了,那英国人民也要“上街散步”了。

5、这一点,是最隐晦和最不太好说,因为有点腹黑的想法。那就是「钱在你的账上,那就一定是你的吗?」的疑问。

养老金问题的源头,就是人口老龄化,这不是中国一家的问题,这是全球的共同问题,处理方法也都差不多,一个是职工延迟退休,一个是个人自主养老。

如果说认为「老龄化很难逆转」,那养老金的缺口会越来越大,现在(2030年之前都好说),但20-30年后呢?时间跨度太长,已经无法评估,此风险很大。

如果2050年养老金的缺口巨大,那我觉得从政策的角度出发,完全可以出这样的一个政策,“个人养老金每人每月可提取70%,其他30%放到统筹账户中,为将来做打算”。

为这么会有这么奇怪的想法呢?

- 因为医保的例子就在眼前,2023年医保改革,减少个人账户划入,目的是短期“吃亏”去换长远的实惠。

- 现在的都是《暂行办法》,比如银保监会发布《关于印发商业银行和理财公司个人养老金业务管理暂行办法的通知》,现在的个人养老金政策还不清晰,比如我问一个问题,大家可以回答一下。假如A意外身亡,但直系亲属不知道A缴纳了个人养老金,这个钱怎么处理?是不是就烂在了养老金池子里?我觉得是的,因为没有人有动力去做这个事情。

以上几点,是我基于个人理解,对个人养老金「说不」的原因。当然,此事因人而异,如果是月光族或者没有理财计划的人,可以缴纳个人养老金,就当做强制储蓄了。

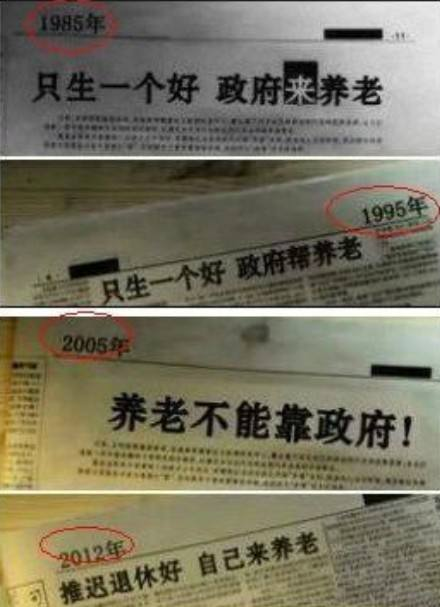

感慨

二十多年,回过头来看,我们会感慨,政策的变动实在是太大了,朝令夕改完全是可能的。宣传标语一直都是根据国内大环境来选择性宣传的,我们很常见的一张图片,看完都会莞尔一笑。但是我一直想说:什么都靠不住,只能靠自己的双手去劳作,靠自己的勤劳和智慧,给自己安排好生活,当然,也就包括了养老。