华能水电2022年报-成长的烦恼

按照习惯,A股市场财报季是3-4月,现在是分红季(6-7月),今年的分红已经处理完成,虽然不多,但都完成了红利再投,持续增加资本金投入了。

那接下来,继续开始学习之旅。学习的资料比较枯燥,就是3-4月份上市公司发布的上一个年份的年报。今天阅读的是「华能水电」的2022年年报。

公司简介、公司定性

华能水电是云南的公司,大部分的资产、业务开展都是在云南,它在云南的澜沧江上修水电站,用水力发电、把电供上电网,把电卖给云南电网公司,得到现金或者现金等价物,周而复始。

首先给公司定性,这是一家很主业清晰并且不太复杂的公司。

其他行业相比的一个巨大的优势是:能够清晰预知未来几年甚至10多年的走向,因为修水电站是巨大的工程,耗钱、耗人力物力,一旦决定后(预研、勘探、移民、建设),就是几年甚至更久的建设周期。

参看三峡水电站,1992年获批建设,2012年才投产发电,这就是20年,已经是一个人一半的职业寿命了。

虽然澜沧江的水电站没有长江上的电站这么宏伟,但也是几年的工程。

核心收入

在财报中,2022年显示营业收入是211.42亿,其中水力发电占比是208.3亿,占比最高,为98.5%,因此,风力和太阳能发电我们不做分析,同时也只分析云南的收入情况,因为这是最核心的。

成本分析

接下来看看成本,拿到利润表、现金流量表的相关科目,财报也直接给出了。

其中营业成本是92亿,占总成本的比重是99.93%,成本构成是折旧费、各项财政规费。

什么是折旧费呢?

对于固定资产,有预估一个使用年限,对于水电站来说,就是巨大的水泥挡水物,是固定资产。

今年计提了53亿的折旧费用,也就是说在折旧年限内,每年都会计提钱,公司对于水电站的折旧使用的是「平均年限法」,认为水电站是房屋及建筑物,年限是6-45年。

具体多少年,我没算出来,估计的话,大概是不同位置、不同装机容量的水电站,年限都不同,如果年限越小,则每年折旧数额就很大,那公司就很保守,那未来释放的利润就更多。

接着看四费(销售、管理、财务、研发)的总费用是:35.7亿,其中占比最高的是财务费用:29.3亿,占比82%。

这里就可以看出水电公司总部财务人员日常的工作了,那就是发行各种债券。

什么原因呢?因为修水电站的成本很高,公司是无法完全从公司账上拿出这么多现金出来的。

所以需要向银行借钱,发行各种债券,比如:一年期的超短债、中期票据这种来支持日常运营所需,用新的利息比较低的债券去还掉旧的利息比较高的债券,向银行长期借款,去修水电站等等。

所以反映到财报上,就是财务费用占比最高,都是应付的银行利息。

PS:话说这种中央企业,信用度真是太好了,顶级的存在,几个月的超短债的发行利率是1.58%,3年的绿色中期债券利率是2.84%,太香了。

研发费用

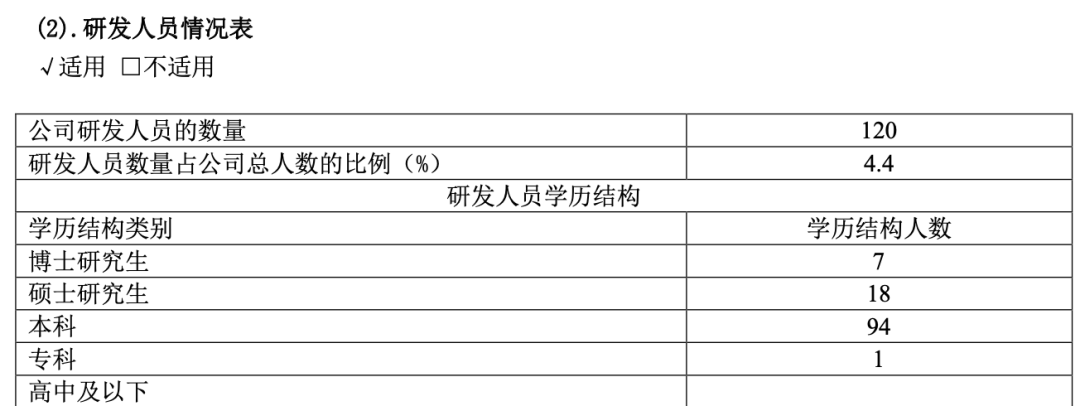

那研发费用呢?看看,水电公司之研发费用,真是惊为天人。

公司研发人员的数量高达120人,人数占比4.4%,水电公司的人力成本、研发成本很低,是很成熟的公司。

营业成本反映公司情况

至此,其实可以看出个大概,个人觉得水电公司的财务报表比较简单,其实就是因为上面的几个点。

- 核心任务清晰,没有探索成本,不需要研发,因此研发费用很低。

- 公司的资产分布在澜沧江的各处,散落着大大小小的水电站,就是赚钱的核心。 对于昆明官渡区的总部办公大楼,最核心的居然是财务部门,因为要搞定钱,让钱流动起来,支撑公司运营。同时因为央企原因,信用度高,借钱成本很低。

- 水电站是个长期生意,只要没有天灾干扰,就日复一日年复一年推进建设,没有其他杂事。

那公司埋头干活,什么时候是个头呢?

公司未来计划

回看2022年的业绩是:2022年公司全年完成发电量 1006.19 亿千瓦时,同比增加 6.59%。已投产装机容量达 2356.38 万千瓦。

首先来看2023年的公司计划,2023 年资本性支出计划为 138.07 亿元,主要用于托巴水电站、新能源项目及澜沧江上游云南段和西藏段电站建设。

我预计(根据财报和各类网络查询的资料),接下来的10年左右,华能水电会是一个支出高峰期,因为每年都有新开工的、未完成的水电站要建设,投产又还在后面几年。

目标是:在国家“碳达峰、碳中和”战略目标引领下,公司拟在澜沧江云南段和西藏段规划建设“双千万千瓦”清洁能源基地,积极开展“风光水储一体化”可持续发展。

巧合的是,对于国家发布的碳达峰的峰值年是2030年,正是和华能水电修建的高峰期、完工期差不多。根据预研,一直到2035年,澜沧江上的水电站 才大致能完全完成投产发电。

我们不需要这么精确的年份,只大致需要知道,华能水电还有10多年的建设期,目标清晰,那执行就比较简单了。

PS:「碳达峰、碳中和」称为「双碳」

核心描述是:我国力争于 2030 年前达到碳排放峰值,力争 2060 年前实现碳中和,可再生能源进入大规模、高比例、高质 量发展新阶段,新型电力系统加速构建。预计到 2030 年,非化石能源占一次能源消费比重达到25%左右,风电、太阳能装机达到 12 亿千瓦以上。

结论

综上,华能水电业务简单、未来清晰并且有很多水电站要建成,未来空间很大,等到真正绽放,需要等待10多年,但当前财务费用大、压力大,分红做不到很高,公司处于成长期,我把它叫做「成长的烦恼」。