医疗行业投资思考

近日,关于医疗行业反腐的新闻和事件很多,小到县医院、乡镇卫生院,大到全国知名的三甲医院,都有一些医院院长、科室主任因为贪污腐败被抓,因此,医药公司股价大跌。

嘻嘻,对于一个胆小的价投来说,大跌是好事,跌着跌着股价的性价比才能浮现。

对于医疗器械、药品等公司的二级市场投资,我有关注几年了,但从来没有买过医药公司,大概从2019年就看着恒瑞医药股价突飞猛进地上涨,表示难以理解。

这几年关于医药行业有一些定性的思考(没有什么数据),可以蛮记录一下,期待过几年回看文章,会有更为精进的思考。

医疗行业股票美股参照

首先,这是一个牛股辈出的行业。

在医药行业更为发达的美国有很多大型优质的医药公司,比如礼来、强生、辉瑞这类大型企业,估值高、研发管线多,股价走势上涨极为凌厉(当然,估值太高会相当危险)。

医药是天然全球销售的行业,因为人类身体组织结构是一样的,没有国家、文化的差异,只要药品有用,那就是全球都有用。

那映射到我们国内,有14亿人口的国家里,随着研发的深入,必然会诞生全球化的医药公司,就像过去家电、新能源、手机一样,畅销全球。

医药公司的发展和探索

医药还有很大的发展,之前都是一些化学制药,然后发展为蛋白抑制剂药品(小分子、抗体),接着又发展出了RNA、DNA、细胞领域,从化学制药转变为生物制药,从仿制药转变为创新药。

对于人体的探索,也还有很多的发展。

因为随着寿命的增加,各类病症包括癌症发生的概率一定是更高的,而现在很多疾病并没有很好的解决方案,随着生物医药的发展,如果能把一些绝症通过治疗、吃药转变为慢性病,提高存活率,那就是很好的事情。

而人在生命领域的消费,几乎就是最高等级的消费,这类消费必不可少而且愿意投入。

医疗行业反腐的历史对比

我看一些投资网站上有人说,现在的医药行业就像三聚氰胺之于乳制品行业,限制三公消费之于白酒行业。

对此我的理解是:有些类似但不能随意类比。

药品、医用器械也是商品,而我国是公立医疗占据几乎所有的国家,大部分的医院是类似于事业单位的公司,医院使用的药品、器械,医院院长、科室主任有很大的话语权,于是对主任医师的销售就很重要了。

难以想象,就算是恒瑞医药这样的龙头企业,医药代表(医药公司的销售人员)人数都很多。

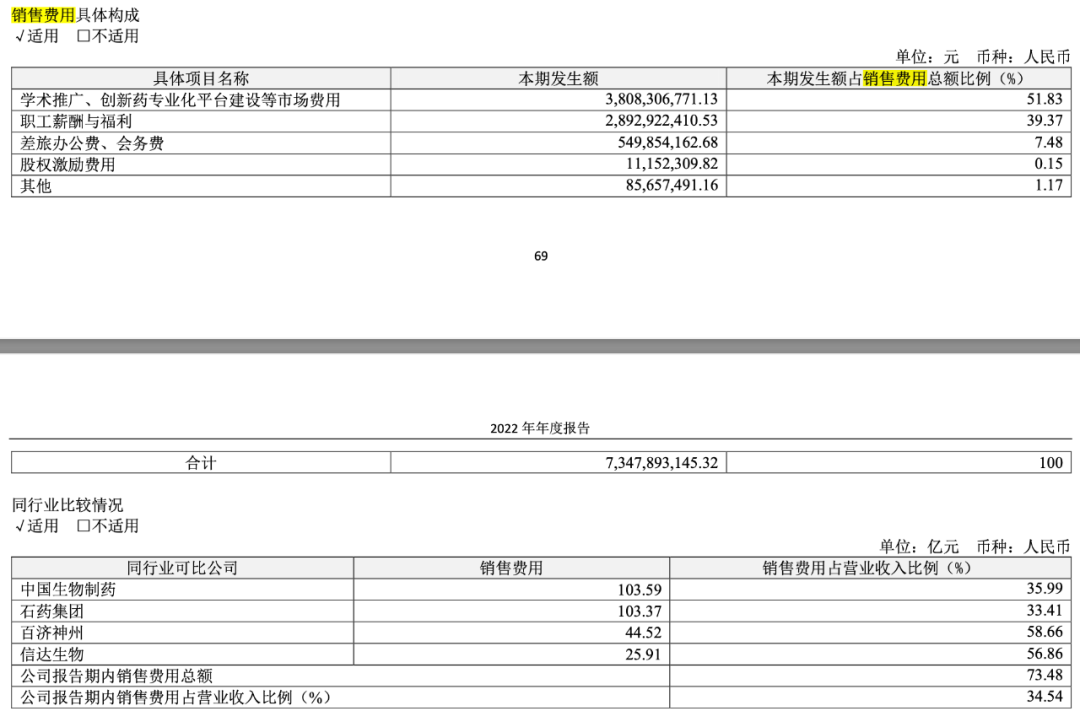

以恒瑞医药2022年年报为例,公司员工总数20636人,销售人员10392人,占比59.35%,相对的研发技术人员占比24.3%。

销售费用73.47亿,在四费(销售、管理、财务、研发)的占比是52.1%,销售费用占比最高的是学术推广、创新药专业化平台建设等市场费用,占比51.83%

具体情况公司给的很清楚,如下图:

所以我们看到现在很多医疗协会取消学术座谈会(这些都是趁机捞钱的人和组织)。

只要细心留意,销售费用高、针对医院行贿等事情,在过去10年里面是常事,所以现在医疗反腐做的是正确的事情。

过去几年,我们成立了国家医保局,搞集中采购医药进医保(集采),现在医院反腐,也是其中的一揽子事情,把销售费用降下来,放到研发上来,提高创新药的研发率。

大方向完全正确,虽然现在是阵痛期,从这个角度看,的确是2014年的白酒行业的情况。

历史投资机会的不同之处

不同在于,白酒和乳制品,是龙头公司受益,回头看的话,投资逻辑的确比较清晰,抓住龙头企业就好了。

但医疗行业我理解不同,因为这是一个智力型行业,研发难度大,不是简单的占据市场份额的事情。

龙头企业在某个领域市场占有率高,但是一旦更优秀的药品出来,那会一落千丈,而且因为公司大了,研发成果不一定能出来(参考互联网企业的大公司病,部门墙等情况)。

所以美国的大型医药公司会收购一些创业型医药公司来增强管线和研发能力。

而一些优秀的医药研发人才会跳出来单独做某一款创新药,然后被大型药企高价溢价收购。

所以这个角度来看,医药行业更像是一个百花齐放的行业,大公司在里面引领、创业型公司在某个领域独领风骚。

可以看到在A股有科创板有很多的医药公司上市(很多都在上海张江那一带),港股有18A生物医药公司,这些市值较小的公司和大型医药公司一样,都活跃在股市。

医药公司理解难度大

而且相对于白酒、牛奶这样的大部分人能了解和理解的商品,医药、器械商品理解难度更大,甚至没有学过生物的话,完全没了解也是正常的。

对于我这样的生物、化学知识停留在高三的人来说,应该门槛都还没摸到,因为药品名字和物质结构图都理解不了。

我们以恒瑞医药官网的创新药为例子,药品名字有:艾瑞昔布片(选择性COX-2抑制剂)、甲磺酸阿帕替尼片(口服小分子靶向药物)诸如此类。

这些需要花费较多时间和精力去理解,因为理解不了的话,就拿不住公司,当有一些波动的时候就会怀疑和迷惑,心态就会波动。

医药行业隐忧

1、中成药的存在,阻碍医药发展。

这是历史的问题,在西藏有藏医、蒙古有蒙医,同样的有苗医等,自然有中医的存在。

中医药常常以自然界已经存在的物品作为原料入药,并且在药品说明书里对于禁忌都是写「尚不明确」,那中药的稳定性、适用性就是存疑的,所以导致无论什么病,都是可以随便用中药的。

这种推断逻辑,应该是可以延展的,美国有美国医、意大利有意医、英国有英医、澳大利亚有澳医,因为只有这样,才能解释不同的区域有对应区域名字的医学。

而这种分区域医学逻辑,是和医学相反的,因为医学认为人体是一样的,是没有国界的知识,人种、肤色的差别是不需要考虑的。

PS:只有这样,美国的新冠特效药Paxlovid,我们才能服用。

那为什么中医药会阻碍医疗行业呢?

个人理解的话,中医药在国内是个巨大的产业,每个省份都有对应的中医药大学,中医药医院,这是巨大的就业人群和利益,难以撼动,比撼动民营的K12教育可难多了,我现在是持悲观态度的。

中医药是把医学当做文化来对待的,和医药科学方向相反,发展医学意味着中医药自我革命和消失,而没有人会自己砸自己的饭碗,反而会极力维护和解释饭碗,无关科学和理性。

2、反腐没有持续性。

好像之前也搞过医疗反腐,一阵风而已,过去后行业依然如此,这次的持续性有待观察。

但只要医院体制结构、普通医生收入结构、医院药店不做分离的话,最后行业依然会回到它赚钱能力最快的轨道上来,也许这样的发展轨道是错的。

如果一直错下去,会导致医药行业没有办法做大,因为不做难事,这样就难以全球化,而是只在国内呆着,做不到全球化的话,市值增长难度就很大了,投资逻辑就有问题了。

总结

医药投资难度极高,回报率也很高的行业,我观察四五年了也无法下手,甚至是望而却步,但是最近投资动作有一些,是尝试性的动作。

1、医药行业公司的股息率大多较低,没有办法兜底,有一些研发能力很强的公司却在亏损状态,市值却很高(对,说的就是你,百济神州),理解难度这么大,投资单个公司的难度这么大,那可以考虑投资行业指数基金

2、前几周(2023年7月),我说不要投资基金,当时排除了所有的主动型基金和大部分的指数基金,因为手续费高。

但是为了投资医药,可以打脸一回,投资医疗行业指数基金,而指数基金里面手续费最低的就是场内行业ETF(可以理解为买卖股票,而不是在支付宝买卖基金)

3、为了对冲手续费贵的问题,可以考虑港股,因为港股通买股票手续费更贵(淦),这样的话,如果买港股医药行业ETF,那就是买入成本最低的方式,巧合的是,港股估值比A股低很多,安全垫也相对更厚,拿着心里不慌。

4、这几年,老是有人说港股是粪坑,只跌不涨,现实也是如此(2018-2023年,港股收益很差),现实一点的话,需要对现状保持基本的尊重,那买入港股ETF的上限仓位,不宜太重,比如最多20%,甚至最多10%。

以上的投资动作下来,还是比较稳的。

我自己的话,对于港股医药行业的ETF,现在就只买了100元左右,完全还是观察和犹豫阶段。

以上都是投资思考,投资动作也还没来得及做,其实也不着急,投资最不差的就是时间了。

当然,投资有风险,一定需要做到独立思考,投资必须是对自我负责的。

以上。