宁沪高速2022年财报分析

这是分析的第二篇关于高速公路公司的财报,第一篇是粤高速(广东省高速公路公司)2022年粤高速年报阅读和投资逻辑。

宁沪高速公司注册地在南京,是江苏省唯一的上市路桥公司,主营业务为江苏省境内收费路桥的投资、建设、经营及管理,并开发高速公路沿线的服务区配套经营业务。

- PS:沪是上海的简称,宁是南京的简称。

- PPS:一般来说,根据《收费公路管理条例》,我们国家的收费公路的收费年限是25-30年,期间因为扩建、改建、2020年上半年因疫情免高速费等因素,通过协商、签订合同等方式延长公路收费期限。

但这样也延长不了几年,在2-22年的股东大会上,宁沪高速的董秘回答,沪宁高速公路的收费年限截止到2032年6月。

核心资产和收入·路桥主业

公司最最核心的业务和收入来源,是沪宁高速江苏段,这条公路的收费权,也可以称为特许经营权,在财报划分是无形资产。

沪宁高速公路江苏段是江苏省第一条高速公路,东起苏沪交界安亭,西止于南京马群,主线全长248.21公里。1992年6月开工建设,2005年扩建为双向八车道。

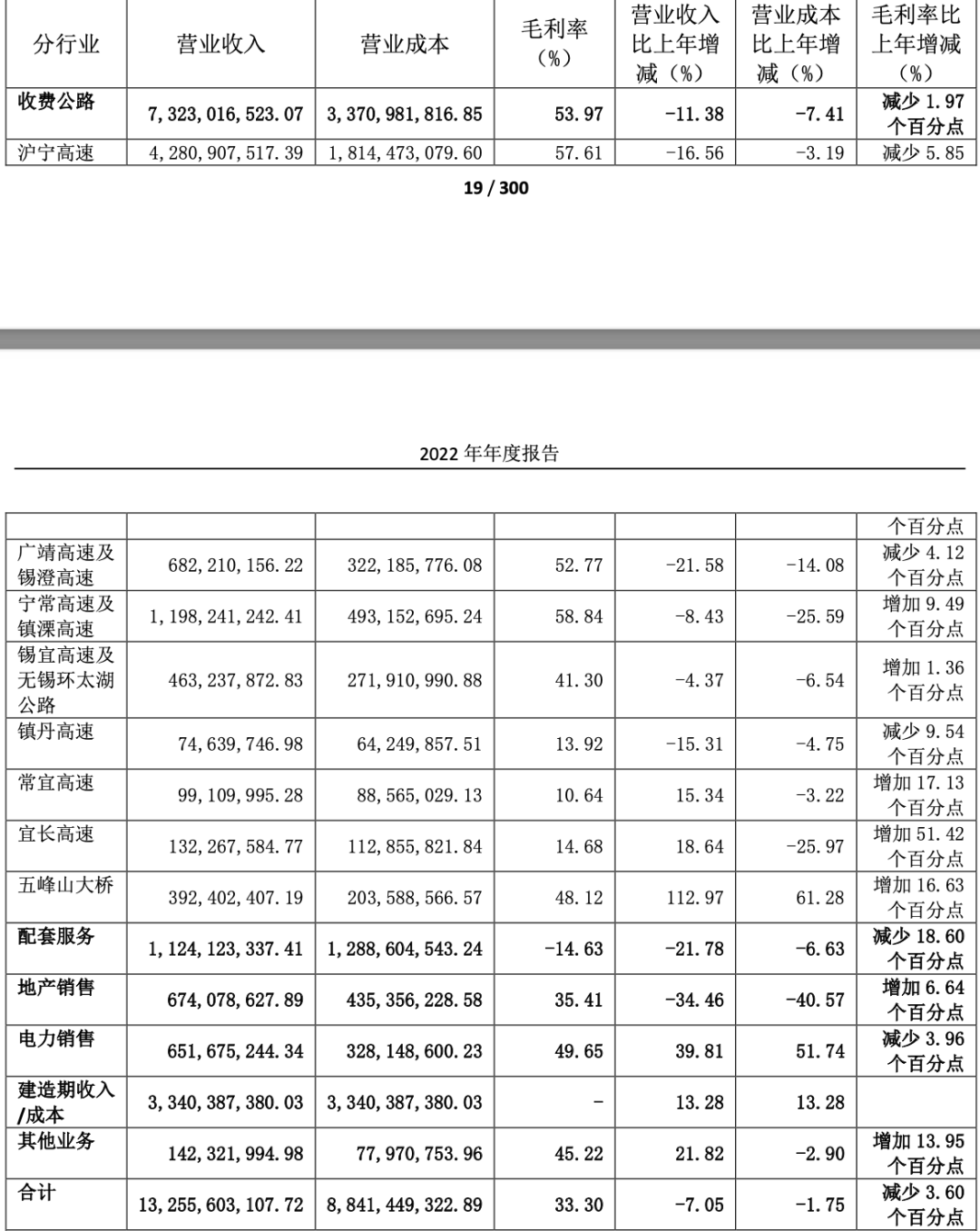

那有多核心呢?2022年总营业收入是132.5亿,其中高速收费73.2亿,通行费收入占集团总营业收入的约 55.24%,其中的核心沪宁高速收费是42.8亿,占通行费的 58.46%,占总收入的 32.3%

除沪宁高速江苏段外,公司还拥有宁常高速、镇溧高速、广靖高速、锡澄高速、锡宜高速、镇丹高速、沿江高速、江阴大桥、苏嘉杭高速、常宜高速、宜长高速以及五峰山大桥等位于江苏省内的收费路桥全部或部分权益。

集团直接参与经营和投资的路桥项目达到 17 个,拥有或参股的已开通路桥里程已超过 910 公里。

衍生业务和风力发电业务

就算如此,那也还有45%左右的其他收入,这在高速公路公司的中的占比很高,比如粤高速就几乎没有其他收入,全是通行费收入。

这需要看各个公司对于公路主业的理解,宁沪高速是比较焦虑的那种,在财报中是这么描述的:

过度依赖高速公路收费经营,随着新建项目造价攀升,投资收益逐年下降,对公司可持续性发展产生一定挑战

先看财报中各个行业的营收情况

可以看到公司有衍生业务、其他业务,分别如下

- 高速公路卖燃油、经营服务区

- 核心城区经营房地产

- 风力发电 但现有的其他业务的毛利都没有通行费收入高,所以公司2030年后的经营,还需要持续观察。

公司2022年大事

2022年比较重要的事情我认为有2个。

- 持续投入资金建设路桥,主要是龙潭大桥及北接线项目。 这里我们看看一个跨长江大桥的建设成本,在2019年,龙潭大桥的建设方案公告出来了,简介如下: 龙潭过江通道全长 4.963 公里,主跨为 1560 米钢箱梁悬索桥,设计标准为双向六车道高速公路,项目建设工期约 5 年,计划于2019年全面开工,建设工期约 5 年,与其南北接线工程同步建成通车。龙潭过江通道工可批复总投资 57.93 亿元,资本金 23.18 亿元(占比 40%),剩余投资 34.75亿元通过银行贷款取得。公司投资约 12.43 亿元资本金,出资占比约 53.6%。

- 首次进军风力发电新能源行业。高速公路公司更加多元化 出资24.57亿收购收购云杉清能公司100%股权,全称是江苏云杉清洁能源投资控股有限公司。 公司主要是做光伏发电的,并网项目总装机容量达 526.6 兆瓦,所持电站均已投产,2022年度共生产清洁能源电力总计 9 亿千瓦时,目的是优化公司产业结构布局、开辟新的利润增长点。 从云杉清能的资质、资产状况来说,这笔收购挺划算的,资产扎实。

- PS:看这笔交易的明细,云杉清能是江苏交通控股有限公司卖给宁沪高速的,那就是控股母公司把资产卖给上市公司嘛。 有个好爹还真香啊,好东西都往大儿子手里放。

总结和投资操作

路桥主业的经营模式都差不多,套路都是向银行借钱、用自有资金筹资去扩建、新建长江大桥桥梁、高速公路,增加通行效率,多收通行费。 这模式和水电行业的也有异同点,水电站是建设周期更长,当然发电售电后可经营的时间也就更长(肯定不止30年)。 高速公路三五年就可以修好,立马收费。 收费年限短一些,从这个角度来看,高速公路的估值要比水电公司更低。 实际情况也是如此,高速公司一般给10PE,水电公司可以给到20PE了。 相比于粤高速的财报,宁沪高速的财报难度大一点,主要是业务更加多元了,所以需要追踪的事情更多。

根据宁沪高速现有的情况,做出的投资动作如下:

- 持有公司至2029年左右,到时候看沪宁高速的情况而定,因为2032年沪宁高速就到期了,在到期的前3年就可以看到实质运营情况。

- 每年公司的股息不做分红再投资,因为本身高速公路已经是足够成熟了,公司自己都考虑做风力发电开展第二主业了。 那对于投资者而言,股息应该是放到其他行业,现在拍脑袋先放到水电公司吧,相当于高速公司的股息红利再投到水电公司,这不着急,等2024年年中的情况。

- 高速公路盈利最重要的点是垄断性、发达地区,所以后续不再考虑其他地区的高速公路公司,粤高速是对应的珠三角,宁沪高速对应的是长三角,是我国最发达的两个地区,所以车流量大。 PS:其实我国有一些高速公路因为车流量少而亏损的,我跑过一次广东深圳到江西赣州的高速公路,感觉这里车流量就蛮少的。

- 高速公路公司经营较为稳定,追踪花费时间较少,蛮好。