粤高速2023半年报快评

粤高速的全称是「广东省高速公路股份有限公司」,由此可以看到:在高速公路这个行业,需要投资的就只有「长三角」、「珠三角」这两个地方,如果这两处的路产还没到期,就先不考虑其他的路产了。

粤高速公司控股高速公路里程 306.78 公里,参、控股高速公路按照权益比例折算里程合计 295.88 公里。

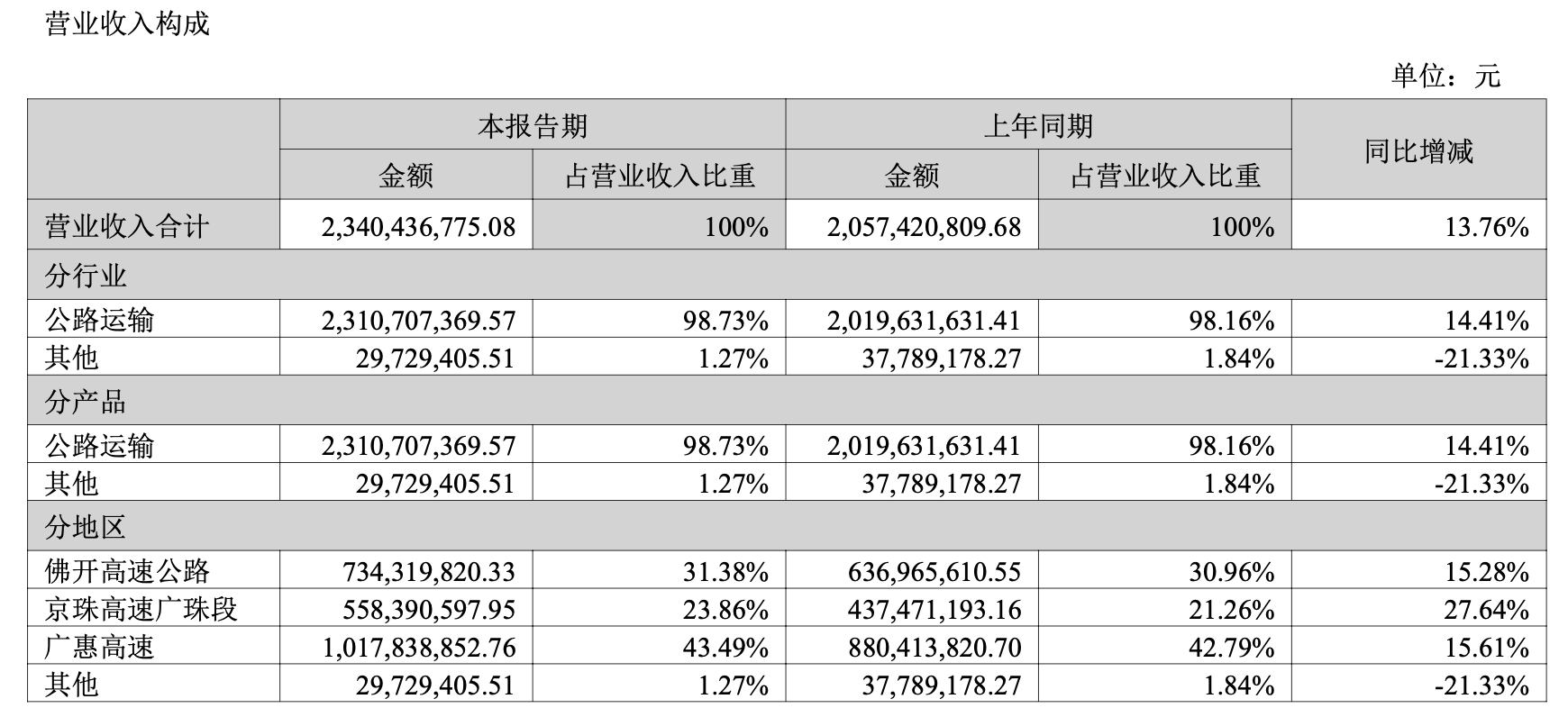

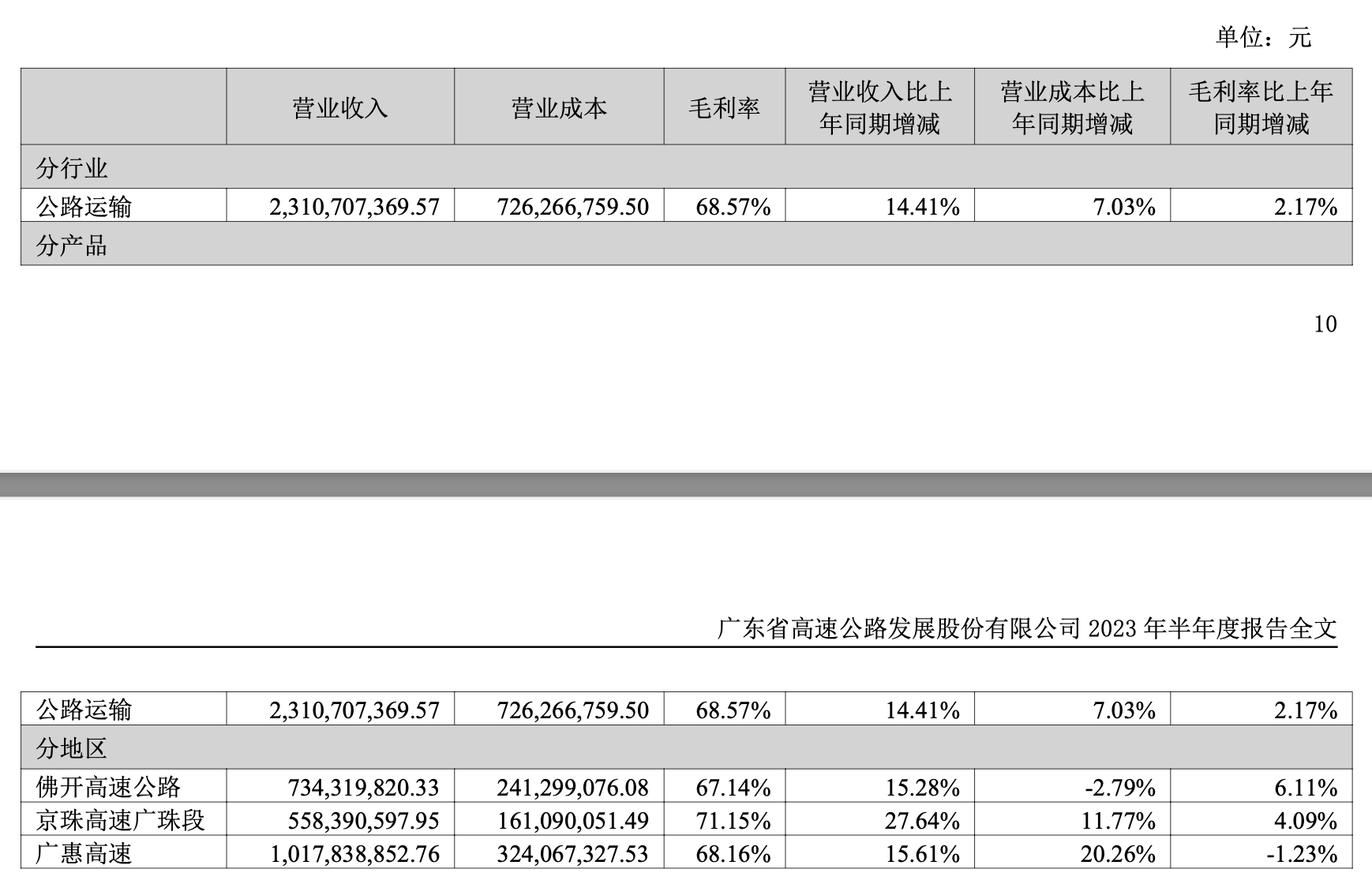

半年报数据

直接看数据

半年报数据点评

1、相比于宁沪高速,粤高速的财务报表更干净,因为通行费收入占比98%,宁沪的通行费占比是63%,粤高速几乎没有其他收入了。

2、经营活动产生的现金流量净额 > 净利润,维持「现金奶牛」评价,折旧和摊销 / 收费公路成本 = 74%,宁沪高速是 59%,粤高速计提更多,猜测粤高速的路产更快到期【等会文章有列出】。

3、因为单纯只有通行费收入,所以毛利率更高,平均毛利 = 68%,高于宁沪,所以最后 ROE 也高于宁沪。

4、和宁沪一样,多出来的钱也做了一些股票投资,并且相似的是都买了银行股,粤高速更稳一些,买的是国有大行「光大银行」,并且占比只有 3.36%,风险更小一些。

5、持续投入的路产有:广澳高速公路南沙至珠海段改扩建,扩建可以延长收费年限,这是好事,只有持续投入,才有源源不断的现金流。

资料佐证

高速公路折旧方法

粤高速路产到期情况

对于数据点评所需要的资料,我查阅了半年报、网上文章等,大概摸清楚了粤高速的路产的到期情况、折旧情况。

- 佛开高速公路北段(谢边至三堡)收费经营期至2036年3月

- 南段(三堡至水口)收费经营期至2044年6月

- 广珠东高速公路收费经营期至2030年 ?月

- 广惠高速公路

- (1)萝岗至石湾段收费经营期至2029年8月

- (2)石湾至小金口段收费经营期至2027年8月

- (3)小金口至凌坑段收费经营期至2027年8月

欣喜和担忧

1、欣喜在于:相比于宁沪高速,粤高速更纯粹,更像是一个债券,可预测性也更强,不容易出错。同时,粤高速有令人欣喜的B股,这是一个没人的地方,慢慢持有吃股息是很容易的事情。【佐证:2023.09.12,粤高速B的股价新高啦】

2、担忧在于:粤高速的主力的高速在2027-2030年就会到期一波,比宁沪更早,所以现在粤高速的折旧占比更高,并且根据折旧方法「工作量法」,高速最后的价值就是0,你看「广佛高速公路」,现在就是免通行费了,但粤高速依然需要投入养护成本。

3、粤高速并不着急寻找其他的营收来替代通行费收入,那也就还有5年左右的时间去思考、探索、执行,我感觉这是很有挑战的事情。

小区楼下有一家蒸包店,装修挺好看的,看着挺有食欲的,去年一直想去吃,但没去成,最近找了找那家店,发现那家店已经倒闭、转让了。 开实体店真是一件难度很高、性价比很低的事情啊。 我是这么理解的:一个实体店,可辐射的范围比较窄,就方圆几公里甚至一公里,如果能成为网络平台的网红店,那另说了。 就这,还不是最难的,我理解的最难的地方是:开店对于小白来说,是一个试错成本很高的事情。当一个打工人不想上班了,脑袋一热,把攒的十几万甚至几十万投入到开店中,只有盘下地盘、装修好、开始营业之后,才能验证自己的盈利模型,前期已经投入了不可再更改,万一盈利模型有问题怎么办?推倒重来的路径已经没了,然后小白心灰意冷,坚持半年、一年,最终转让离场;如果想重新再搞一个店继续验证盈利模型呢?对不起,积蓄怕是没有了,只能继续回去上班了。

开店本身是一条极窄的路,要么成,要么败,没有第三种选择,试错成本太高,对于小白难度极高,如果是我,一定不会选择开店这一条路,如果万一有一天我失业了,我会选择摆摊卖早点,这成本最低了。